الباحث م. حسام القصار

ظهر التأمين مع تطور وتعدد الأخطار التي يتعرض لها الإنسان على مر الزمن، سواءً على ذاته أو على ممتلكاته؛ فمع كثرة المخاطر التي يمكن أن يتعرض لها الإنسان نتيجة تطور أكثر قطاعات الحياة الاجتماعية والاقتصادية كان لابد من وجود آلية معينة لمجابهة تلك المخاطر والحد من آثارها. فتم التوصل إلى ما أصبح يعرف اليوم بالتأمين. والتأمين هو الوسيلة التي يمكن من خلالها مواجهة المخاطر التي يتعرض لها الإنسان في ذاته أو أمواله أثناء فترة حياته في سبيل التخفيف من حدتها... ولهذه الوسيلة أكثر من شكل كما هو معروف... ولقد مر التأمين بمراحل زمنية مختلفة حتى وصل إلى الشكل الذي نراه اليوم؛ فمنذ أن وجد الإنسان على سطح الأرض بدأ يسعى لتأمين متطلباته الحياتية ويقلل ما استطاع من خسائره وآلامه.

أول وثيقة تأمين في التاريخ:

إن أول ظهور لعقود التأمين الخاصة أو المنفصلة كان في جمهورية جنوة خِلال القرن الرابع عشر الميلادي، وإن أوَّل عقد تأمين مكتوب فيها يعود إلى سنة 1347م.

فنتيجة للأخطار البحرية الجسيمة التي كانت تتعرض لها السفن في البحار في عهود الملاحة الأولى، ظهر التأمين البحري ليجبر تلك الأخطار ويخفف من آثارها على أصحابها. وكان التعويض محصوراً آنذاك بتعويض صاحب البضاعة عما يصيب بضاعته المؤمَّن عليها من ضرر الغرق أو الحريق أو التلف. ويعد التأمين البحري أول أنواع التأمين ظهوراً، حيث ظهر في القرن الرابع عشر الميلادي، وانتشر نتيجة لازدهار التجارة البحرية بين المدن الإيطالية ودول حوض البحر المتوسط. وأول تأمين بحري ظهر في مدينة لمبارديا بإيطاليا، وأول شركة تأمين بحري أسست في لندن بإنجلترا. وعليه يمكننا القول: إن أول وثيقة تأمين ظهرت في التاريخ كانت هي وثيقة التأمين البحري في القرن الـرابع عشر، والتي يمكن اعتبارها أوَّل صورة ظهرت للتأمين الحديث.

ومما ساهم في انتشار التأمين البحري في ذلك الحين، وجود نوع من العُقود يسمى "عقد المخاطر الجسيمة" الذي كان معروفاً من قبل في روما وأثينا، والذي هو عبارة عن عقد القرض البحري الذي يعد أول عقد رسمي للتأمين في التاريخ. وفحواه أن يقترض صاحب السفينة مبلغاً من المال لإصلاحها وتجهيزها، أو أن يحصل صاحب الشحنة، بموجب هذا العقد، على مبلغ يسدد به ثمن البضاعة التي تتكوَّن منها الشحنة، وتكون السفينة أو شحنتها في الحالتين ضامنة لاسترداد مبلغ القرض وفوائده. ويشترط العقد أنه إذا غرقت السفينة أو إذا تلفت شحنتها، لا يسترد المقرض شيئاً، أمَّا إذا وصلت سالمة، التزم المقترض بِرد مبلغ القرض مع فائدته الباهظة.

ونظراً لما يتضمَّنه هذا العقد من ربا محرم في العقيدة المسيحيَّة؛ فقد اعتبرته الكنيسة الكاثوليكيَّة عقداً غير شرعي، وحرمت اشتراط الفائدة في جميع القُروض ومنها القرض البحري، وذلك بمقتضى مرسوم صادر عن البابا آنذاك غريغوري التَّاسع سنة 1234م.

نجم عن فتوى البابا ظهور نظام جديد آخر لمواجهة المخاطر البحرية، يشابه عقود التأمين الحالية إلى حدٍ بعيد، لأنه يتضمن كل عناصر عقد التأمين الأساسية. هذا النظام الجديد يقوم على عقد بيعٍ مُعلَّق على شرطٍ فاسخ. حيث يتَّفق شخص (المُؤمِّن، أي ما يشابه شركة التأمين الحالية) على شراء السفينة وما عليها من بضائع بثمن يدفعه (شبيه العوض المالي الحالي) إذا لم تصل البضاعة سالمة (أي وقوع الخطر)، على شرطٍ فاسخ، حيث يكون عقد البيع مفسوخاً إذا وصلت السفينة سالمةً إلى ميناء الوصول، مع تعهُّد صاحب السفينة (أي البائع ـ المُؤمَّن لهُ) بدفع مبلغ معيَّن متفق عليه للمشتري (المُؤمِّن) مقابل تحمله هذه المخاطرة (ما يشابه القسط في التأمين الحالي).

ثم انتشرت فكرة التأمين بين تجار المدن الإيطالية، وتطوَّرت تطوراً ملحوظاً فيما بعد، ووضعت للتأمين البحري أسس ومبادئ وقواعد منظمة تضمنها نظام قانوني هو أول نظام معروف للتأمين البحري سمي "أوامر برشلونة" سنة 1435م، اشتمل على عناصر عقد التأمين البحري وقواعده وإجراءاته ومحاكم فض نزاعاته...

الأشكال البدائية للتأمين:

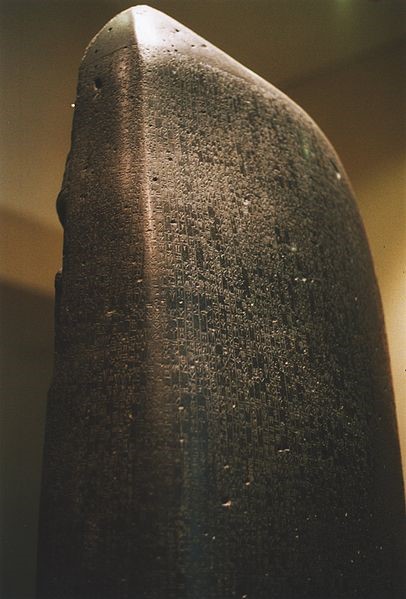

إذا رجعنا في التاريخ إلى الوراء نجد أنه قد ظهرت قبل هذا العقد (أي قبل وثيقة التأمين البحري في القرن الـ14)، منذُ الألفيتين الثالثة والثانية قبل الميلاد، أشكال أخرى لنقل وتوزيع المخاطر في كلٍ من الصين وبابل، حيث تشير الدلائل والمكتشفات الأثرية إلى أن بعض التجار القدماء في بابل والصين كانوا يوزعون البضائع على أكثر من سفينة لتقليل الخسائر في حال غرق السفينة أو سرقتها. وكذلك فقد طوَّر البابليون نظاماً تأمينياً تم ذكره في شريعة حمورابي الشهيرة نحو سنة 1750 ق.م، طُبٍّق في بلاد ما بين النهرين وفي بعض بلدان حوض البحر الأبيض المتوسِّط. ووفقاً لهذا النظام؛ فقد كان يحق للتاجر الذي اقترض مبلغاً من المال لتمويل تجارته أن يدفع للدائن مبلغاً إضافياً لقاء ضمانته لسلامة البضاعة لحين وصولها إلى هدفها، على أن يلغى القرض في حال ضياع حمولة البضائع أو سرقتها. وبذلك يمكن اعتبار شريعة حمورابي، أنها من أوَّل الشرائع في العالم التي تضمنت ما ينص على اعتماد نظام لحماية التجار من المخاطر.

|

|

جانب من اللوح الذي نُقشت عليه شريعة حمورابي، التي نصت على اعتماد نظامٍ لحماية التجار من المخاطر |

ومن صور التأمين القديمة أيضاً عند المصريين القدامى، وبسبب ارتفاع مراسم التحنيط وبناء القبور والدفن، والتي كانت من ضمن الطقوس الدينية لديهم، أن أسسوا جمعيات تقوم بتلك المراسم لمن يعجز ذووه على تحمل تلك النفقات الباهظة، مقابل أقساط أو اشتراكات سنوية يدفعها للجمعية خلال حياته.

وابتكر أبناء جزيرة "رودس"، في الألفيَّة الأولى قبل الميلاد (في عام 916 ق.م تحديداً)، نظاماً تأمينياً عرف باسم «المتوسّط العام» أو «نظام الخسارة العامة»، حيث يقوم مجموعة من التجار بدفع مبلغ من المال لضمان شحن بضائعهم معاً في سفينة واحدة، حيث إن المبالغ المجمعة تستخدم لإيفاء ديون أي تاجر تأذت بضائعه، أو فقدت أثناء الشحن مهما كان السبب (عاصفة، غرق، سرقة، أو إلقاء جزء من البضاعة في البحر بغرض تخفيف الحمولة...)، ما يعني توزيع الضرر على الجميع. ويمكننا تشبيه ذلك حالياً بالتأمين التكافلي أو التعاوني.

ومن صور التأمين التعاوني أيضاً ما وجد في الصين قبل نحو خمسة آلاف سنة، بأن يتفق عدد من الأسر الذين يقطنون في بيوت عائمة على ربط بيوتهم ومتاجرهم المتلاصقة معاً، حيث إذا تعرض أحدها للغرق أو الضرر تقاسموا الخسائر بشكل مشترك.

وعرفت روما القديمة قيام بعض الجمعيات التي تعمل على مساعدة أسر أعضائها العسكريين مادياً عند الوفاة، وتقديم راتب للباقين أحياءً منهم، وذلك مقابل اشتراكٍ محدد يؤديه العضو أثناء خدمته. وهذا ما يشابه نظام التأمينات الاجتماعية المعروف حالياً.

ومن روما انتقلت الأفكار التأمينية إلى الفينيقيين، ومنهم إلى اللومبارديين شمال إيطاليا، حيث أسست مجمعات يشترك في تمويلها التجار أصحاب البضائع لتخفيف الخسائر التي قد يتعرض لها أي صاحب بضاعة منهم عند نقلها بحراً.

ولقد عرف العرب قبل الإسلام من صيغ التأمين التعاوني؛ تأمين الممتلكات، وبأكثر من صورة (مقدمة ابن خلدون). منها ما كان يتفق عليه أعضاء القافلة في رحلتي الشتاء والصيف على تعويض منْ يَنْفُقْ جمله (أي يموت) أو من تبور تجارته أو تخسر أو تتلف نتيجة نفوق جمله أثناء الرحلة من أرباح التجارة الناجمة عن الرحلة. وذلك بأن يدفع كل عضو نصيباً بنسبة ما حققه من أرباح أو بنسبة رأسماله في الرحلة حسب الحال.

كما ظهرت أشكال عديدة للتأمين التعاوني عرفت قديماً تقوم على تشكيل جمعيات تعاونية أو عقد اتفاقات بين التجار الذين يقومون بأعمال الاستيراد والتصدير من وراء البحار، حيث يعوضون من تصيبه خسارة منهم أو ضرر في بضاعته أو نقص في رأسماله، من خلال ما اتفق عليه، وهم بذلك يتبادلون التأمين على أخطار بعضهم البعض..

أشكال التأمين الأكثر تطوراً:

بعد التأمين البحري ظهرت بعض أشكال التأمين البري، وأهمها التأمين ضد الحريق الذي كان أصلاً في بريطانيا، ولكن على شكل نقابات تعاونية تكافلية، حيث كانت تعطي لأعضائها إعانة مناسبة في حال احتراق أملاكهم. ولكن في منتصف القرن السابع عشر، وتحديداً في سنة 1666م، عندما نشب حريق لندن الشهير وما تبعه من خسائر مادية كبيرة جداً، برزت الحاجة الملحة إلى التأمين البري، وكانت أولى صوره "التأمين ضد الحرائق". وفي عام 1681م تم تأسيس أوَّل شركة تأمين ضدَّ الحريق. ومن إنكلترا انطلق هذا النوع من التأمين إلى بلدان عديدة، ومنها فرنسا، والتي تأسست فيها أوَّل شركة للتأمين ضد مخاطر الحريق في سنة 1750م. ثم تطور ذلك النوع من التأمين، وأصبح له طابع تجاري بحت، وصدرت به نظم وصكوك إدارية تختلف باختلاف أوضاع البلاد. ومع نهاية القرن الثامن عشر انتشر التأمين ضدَّ الحريق في بلدان أوروبا وأمريكا وفق الصيغة المعروفة حالياً.

|

|

حريق لندن الكبير الذي كان سبب ظهور نظام التأمين ضدَّ الحريق |

وفي إنكلترا أيضاً، وفي أواخر القرن السابع عشر، وفي مدينة لندن تحديداً، ونظراً لأهميتها كمركز تجاري عالمي في ذلك الوقت، ونتيجة لارتفاع الطلب على التأمين البحري؛ عرف "مقهى لويد" كمكان يلتقي فيه أصحاب الأعمال التجارية البحرية والشحن، والذين يرغبون بتأمين بضائعهم وسفنهم... ويعد هذا أول شكل شبه رسمي لشركات التأمين، وصدرت في ذلك الوقت قرارات حكومية لتنظيم هذا النوع من التأمين. وهذا ما ساعد على تأسيس سوق ائتمانية غير رسمية عرفت باسم "لويدز لندن"، تضم شركات ومشاريع عدَّة للتأمين والشحن، وشركات أُخرى مرتبطة بها.

|

|

مقهى لويد، أوَّل شركات التأمين البحريّ |

وبالعودة بالتاريخ إلى الوراء قليلاً إلى عام 1583م، وفي بريطانيا أيضاً، ظهرت أول وثيقة للتأمين على الحياة. ولكن الكنيسة في الكثير من أنحاء أوروبا اعتبرت هذا النوع من التأمين عملاً منافياً للأخلاق وللدين، ونوعاً من المقامرة على حياة الإنسان، وحُرِّم في فرنسا بأمر ملكي أصدره الملك لويس الرابع عشر سنة 1681م... ولكن فيما بعد، في القرن الثامن عشر، وبعد أن أصبح من المُمكن تحديد درجة احتمال خطر الوفاة وتحديد أقساط التأمين على الحياة على أُسس علمية وفنية، تأسست أوَّل شركة تأمين من هذا النوع في إنكلترا هي «مكتب المجتمع المُتحاب للتأمين الدائم» في عام 1706م، تلتها في عام 1762م شركة تأمينٍ أُخرى هي «مجتمع تأمين الحياة المُنصف»، كما تأسست أوَّل شركة فرنسيَّة للتأمين على الحياة سنة 1787م باسم «الشركة الملكيَّة للتأمين». ولكن هذا التأمين لم يبدأ بشكله النظامي كما هو معروف حالياً إلا في عام 1774. ومع الثورة الصناعية في أوربا التي قامت في نهاية القرن الثامن عشر أقبل الكثيرون على هذا النوع من التأمين على الحياة.

ومع تطور الآلات الصناعية، وما يمكن أن تسببه من حوادث للعاملين عليها قد تصل إلى حد الموت، ظهرت فكرة التأمين ضد الحوادث، حيث تأسس أول مكتب للتأمين ضد الحوادث التي يتعرض لها المسافرون بالسكة الحديدية في إنكلترا في عام 1848، وكانت تُباع بطاقات السفر وبطاقات التأمين معاً. ثم تطورت الفكرة حتى شملت التأمين ضد الحوادث الشخصية وكل الأمراض.

وفيما بعد ظهرت أشكال أخرى للتأمين، منها التأمين ضد خيانة الأمانة، وكذلك التأمين على المسؤولية نتيجة التغييرات الاقتصادية والتطورات الناجمة عن الثورة الصناعية، بما فيها انتشار الآلات الميكانيكية، والسيارات، ووسائل النقل البري والبحري والجوي، وما رافق ذلك التطوّر من زيادة في أنشطة الإنسان وفعالياته، ومن ثم كثرة الحوادث، وكثرة دعاوى المسؤولية المدنية عن الإصابات التي تحدث للغير. ما دفع ذلك إلى ظُهور نظام التأمين ضدَّ المسؤولية الناتجة عن استخدام وسائل المدنية الحديثة (مثل: التأمين ضدَّ حوادث السيارات، والتأمين ضدَّ المسؤولية عن الحوادث التي تقع للعمال بسبب آلات وأدوات العمل)، حيث يقوم أصحاب الأعمال بالتأمين ضد مسؤوليَّتهم بسبب تلك الحوادث، أو بتأمين عمالهم مباشرة ضد الحوادث التي يتعرضون لها أثناء قيامهم بعملهم. وفي عام 1848م تأسست أولى شركات التأمين ضدَّ الحوادث، وهي «شركة تأمين ركاب السكك الحديدية»، لضمان الأضرار الحاصلة بسبب ارتفاع نسب ضحايا القطارات، وهي شركة إنكليزية.

تطور التأمين في بعض دول العالم:

تطوَّر التأمين بشكل ملحوظ مع التطورات العلمية والتكنولوجية والاجتماعية والاقتصادية خلال القرن العشرين، حيث غدا مرافقاً لأغلب النشاطات الإنسانية، ولاسيَّما في مجال التأمين ضدَّ المسؤولية، وخاصة تأمين أرباب المهن الحرة (كالأطباء والصيادلة والمهندسين المعماريين والمُحامين وغيرهم) من المسؤولية المدنية الناشئة عن أخطائهم. وظهرت صورٌ أُخرى للتأمين لم تكن معروفةٌ من قبل، كالتأمين من المخاطر الذرية، والتأمين من أخطار استخدام الحاسبات الآلية الإلكترونية..إلخ.

ومنذ أواخر القرن التاسع عشر، أطلقت حكومات أوروبية عدة برامج تأمينية وطنية ضدَّ المرض والعجز، وتعد ألمانيا من الدول الرائدة في هذا المجال، حيث بدأت بتطبيق مشاريع خيرية في كُلٍّ من بروسيا وسكسونيا مُنذُ عقد الأربعينيَّات من القرن المذكور، وخلال الثمانينيات منه أدخل المُستشار الألماني "بسمارك" نظام معاشات العجزة، والتأمين ضدَّ الحوادث، والرِعاية الطبية، الأمر الذي حدا بألمانيا لأن تكون من دول الرفاهية.

وفي الولايات المتحدة الأمريكية ينظم التأمين عبر قانون ماكاران – فيرگسون الصادر سنة 1945م المشهور باسم «القانون العام رقم 15»، وهو قانون فدرالي يعفي شركات التأمين من أغلب التنظيمات والقوانين الاتحادية... وأول مفوَّضٍ تأميني تم تعيينه في نيوهامشير سنة 1851م. وفي عام 2010م أصدر الكونغرس قانون «دود فرانك لإصلاح سوق الأوراق المالية في وول ستريت وحماية المستهلك»، وأنشئ بموجبه «مكتب التأمين الفدرالي»، الذي أُنيطت به صلاحية مُراقبة جميع جوانب أعمال شركات التأمين. كما أُنشئ بِموجبه مجلس رقابة الاستقرار المالي المكلَف مراقبة أسواق الخدمات المالية، بما فيها شركات التأمين...

وفي فرنسا؛ فقد تمَّ تجميع كل الأحكام واللوائح والقرارات المتعلِّقة بالتأمين في قانون واحد سنة 1976م، تضمَّن هذا القانون كلاً من أحكام قانون التأمين الصادر في 1930م، وأحكام قانون التأمين البحري الصادر في 1967م. وقد صدرت عدَّة قوانين بتعديل أحكام هذا القانون، ومن أهم هذه القوانين: قانون 1982م الخاص بالتعويض عن المخاطر الطبيعيَّة، وقانون 1985م بهدف تدعيم إعلام المؤمَّن لهم والشفافية في عُقود التأمين على الحياة وتكوين الأموال، وقانون 1985م الهادف إلى تحسين تعويضات ضحايا حوادث المُرور. وأخيرًا قانون عام 1989م الهادف إلى تطويع تقنين التأمين الفرنسي لافتتاح السوق الأوروبية.

أمَّا التأمين في المملكة المتحدة؛ فقد شرَّعت في بريطانيا عدَّة أنظمة وقوانين على نحوٍ واسع في أوائل القرن العشرين (1911م)، من أبرزها "قانون التأمين الوطني"، الذي منح الطبقة العاملة البريطانية أوَّل نظام تأميني مساهم ضدَّ المرض والبطالة، ثم وسِّع بشكل مكثف بعد الحرب العالمية الثانية بفضل "تقرير بڤريدج"، الذي أدخل البلاد في عداد دول الرفاهيَّة.

وتتولى هيئة الخدمات المالية في المملكة المتحدة تنظيم شؤون التأمين منذ عام 2005م بعد أن حلَّت محل مجلس المعايير العامة للتأمين، ومن أبرز القوانين البريطانية المتعلِّقة بالتأمين قانون شركات التأمين لسنة 1973م ونظيره لسنة 1982م، وقانون سنة 2012م الذي أجرى عدَّة إصلاحات لنظام الضمان.

وفي البلدان العربية:

أُدخل التأمين التجاري إلى بلدان المشرق الإسلامي والعالم العربي في القرن التاسع عشر الميلادي من خلال الشركات البريطانية والإيطالية وغيرها، حيث كانت تلك الشركات تقوم بالتأمين على البضائع المجلوبة من البلدان الأوروبية بوساطة الوكلاء التجاريين الأجانب المقيمين في بلداننا، وكانت تؤمِّن أيضاً على حياة أفراد الجاليات الأجنبية وممتلكاتهم.

وتعد مصر أقدم البلدان العربية اعتماداً للتأمين، الذي بدأ بتنظيم التأمين البحري من خلال قانون التجارة البحري الصادر سنة 1883م، والذي حلَّ محلّه لاحقاً قانون التجارة البحرية عام 1990م. وقد ظلَّت الأنواع الأُخرى من التأمين بلا تنظيم تشريعي حتى صدور القانون المدني الحالي الذي تضمن تنظيم عقد التأمين متأثراً بقانون التأمين الفرنسي الصادر سنة 1930م.

وقد دعت الحاجة إلى صُدور بعض التشريعات الخاصة بأنواع معينة من التأمين جعلها القانون إجبارية حمايةً لبعض الفئات، ومنها التأمين ضدَّ المسؤولية الناشئة عن حوادث وأمراض المهنة، وغيرها من المخاطر الاجتماعية التي تضمَّنتها قوانين التأمين الاجتماعي.

ومع توسع نشاطات شركات التأمين في مصر، تدخل المشرِّع لتنظيم الرقابة والإشراف على هيئات التأمين، وقد كان أوَّل تدخل تشريعي في هذا الصدد بمُقتضى القانون رقم 92 لسنة 1939م. وفي عام 1960 صدر قانون بتأميم شركات التأمين، ثُم تبع ذلك إنشاء المؤسسة المصرية العامة للتأمين لتضم جميع شركات التأمين وتنسيق العمل بينها. وإثر سياسة الانفتاح الاقتصادي صدر القانون رقم 119 لِسنة 1975م بشأن شركات التأمين، كما صدر قرار لرئيس الجمهورية سنة 1976م بإنشاء الهيئة المصرية العامة للتأمين لِتحل محل المؤسسة العامة للتأمين. ثُمَّ صدر بعد ذلك القانون رقم 10 لِسنة 1981م الذي ألغى القانون والقرار السابقين ليحل محلهما قانون الإشراف والرقابة على التأمين. وفي منتصف التسعينيات ونتيجة لمتطلبات سياسات الإصلاح الاقتصادي وتحرير السوق تمَّ تعديل القانون رقم 10 لِسنة 1981م بموجب القانون رقم 91 لِسنة 1995م، ثُمَّ تمَّ تعديله ثانيةً عام 1998م ليسمح بمشاركة أجنبية تصل لنسبة 100%. وأخيراً، صدر القانون رقم 118 لسنة 2008م والذي ألزم شركات التأمين التي تجمع بين نشاطيّ تأمينات الحياة وتأمينات الممتلكات بأن تفصل بينهم خلال سنتين من تاريخ صُدور القانون.

وفي لبنان تعرض المُشرِّع للضمان البحري في القانون البحري، أما التأمين البري فلم يكن له تنظيم تشريعي قبل صدور المجموعات القانونية الحديثة. وقد جاء قانون الموجبات والعقود اللبناني الذي تناول الأحكام العامة للتأمين، وضمان الحريق وضمان الحياة وضمان الحوادث. ومن الملاحظ أن القانون اللبناني لم يهتم بالضمان الإجباري عن طوارئ العمل أو عن أمراض المهنة أو غيرها إلَّا في مرحلة حديثة بإصدار قانون الضمان الاجتماعي بمرسوم عام 1963م، مع ملاحظة أن هذا الضمان يدخل في إطار الضمان الاجتماعي، وليس الضمان الخاص الذي يتم بين الأشخاص وشركات التأمين. أما بالنسبة للضمان الإجباري عن حوادث السيارات فالملاحظ أنَّهُ لم يدخل حيِّز التنفيذ إلَّا بعد 26 سنة، وتحديداً في عام 2003.

وفي الكويت تأسست شركة للتأمين سنة 1960م، كشركة رائدة في مجالات التأمين الحيوية لقطاع النفط والغاز في منطقة الخليج العربي. وكان الهدف من تأسيسها تنفيذ كل أعمال وأنواع التأمين، إضافة إلى القيام باستثمار رؤوس الأموال والموجودات المنقولة وغير المنقولة.

وفي سورية بدأ التأمين من خلال عدة شركات ووكالات عربية وأجنبية يزيد عددها على 77 شركة، وتأسست أول شركة تأمين باسم شركة الضمان عام 1952. ولكن تم تأميم جميع شركات التأمين العاملة في سورية في عام 1961، وبقيت شركة الضمان شركة تأمين وحيدة في سورية بعد أن آلت ملكيتها للدولة، وأطلق عليها أسم المؤسسة العامة السورية للتأمين. وفي عام 1974 تأسست شركة الاتحاد العربي لإعادة التأمين.

وبهدف تنظيم قطاع التأمين في سورية وتطويره، وتعزيز دور صناعة التأمين وضمان الأشخاص، تم في عام 2004 إنشاء هيئة الإشراف على التأمين.

وفي عام 2006 تأسست 7 شركات تأمين خاصة في سورية، تلاها في عام 2007 تأسيس الاتحاد السوري لشركات التأمين، وذلك لرعاية مصالح أعضائه وتمثيلهم لدى مختلف الجهات. وفي العام نفسه تأسست 3 شركات تأمين جديدة إحداها للتأمين التكافلي، وفي عام 2008 تأسست شركتان للتأمين إحداهما للتأمين التعاوني، ومن ثم يوجد حالياً في سوق التأمين السوري 14 شركة تأمين، واحدة منها فقط حكومية.