د.ندى اليوسف

تعد عملية التسعير من الأمور المهمة لشركات التأمين وللمتعاملين معها من مؤمَّن عليهم وطالبي تأمين، نظراً لأنها الفيصل في تحديد مدى العدالة بين الطرفين من ناحية، ولاستمرار عمل شركات التأمين من ناحية أخرى. والغاية عند تسعير منتج التأمين هي إمكانية الحصول على عائد كافٍ من وراء ذلك المنتج من أجل السماح للشركة بدفع جميع منافعه، إضافة إلى النفقات المتكبدة وحصولها على أرباح كافية تضمن استمراريتها. ولابد لتسعير أي منتج أن يكون مناسباً للتشريعات المطبقة من هيئات الإشراف والرقابة على أعمال التأمين وأسعار المنافسين.

تختلف أسس تسعير خدمة التأمين عن أسس تسعير السلع والخدمات الأخرى، إذ يكون معروفاً بشكل مسبق تكلفتها الكلية، أما خدمة التأمين فهي خدمة مستقبلية لا يمكن معرفة تكلفتها إلا في نهاية عقد التأمين، فالمؤمِّن لا يعرف مسبقاً حجم التزاماته إلا بعد وقوع الخطر، بمعنى لا يمتلك تصوراً حول مقدار التعويض الذي سيدفع للمؤمَّن له، لذلك فإن القسط المدفوع قد يكون بمنزلة مجمل ربح لشركة التأمين إذا لم يتحقق الخطر المؤمَّن ضده، وقد يقع الخطر وتقوم الشركة بدفع مبلغ التأمين، وهو بالعادة أكبر بكثير من القسط الذي حصل عليه. إضافة إلى أن أسعار التأمين لا يحددها العرض والطلب ولا التكلفة التاريخية بل تقوم بتحديدها منفردة أو مجتمعة في هيئة اتحادات، وأحياناً تقوم الهيئات الحكومية بفرضه على شركات التأمين كما في التأمينات الإجبارية.

تعد عملية وضع الأسعار من أصعب ما يواجه مكتتبي التأمين، إذ عليهم أن يعرفوا مسبقاً مقدار الخسائر المتوقعة والمحتملة من تحقق كل خطر على حدة، لذلك فإن من أهم المشكلات الشائعة بين شركات التأمين هي عملية تحديد السعر المناسب للخدمة التأمينية، حيث إن السعر يحدد عن طريق التوزيع العادل للخسائر والمصروفات الخاصة بعملية التأمين بين حملة البوالص بالاعتماد على الإحصائيات المتوافرة عن المدة الماضية كمؤشر لما ستكون عليه النتائج في المستقبل، مع الأخذ بالاعتبار إجراء التعديلات الضرورية، إضافة إلى أن التسعير ليست وظيفة منعزلة، لكنها تتفاعل مع عدد كبير من الوظائف الأخرى للشركات، مثل وظيفة التخطيط المسؤولة عن تحديد الأهداف التي تعكس استراتيجية الشركة، وتنتج إرشادات وتوجيهات لقرارات التسعير، وظيفة الاكتتاب التي تقرر عادة سعر العقود الفردية استناداً إلى المعلومات الواردة من التكاليف الإكتوارية ومعلومات أخرى، وظيفة المطالبات، التي توفر المعلومات الأولية لتقييم الخبرة، والمعلومات المتعلقة عنIBNR ، ووظيفة إدارة المعلومات التي تستلم من تقييم الاكتواريين معلومات محدثة حول الأسعار وتغيرات السعر وتغذي معلوماتهم على المحفظة، ووظيفة التمويل وهي مصدر المعلومات حول تحميل المصروفات، ووظيفة إدارة الخطر، ووظيفة الاستثمار، التي تنص على خصم الإيرادات الاستثمارية، ووظيفة إعادة التأمين التي توفر معلومات عن تكلفة إعادة التأمين، التي تعد أحد مكونات السعر، ووظائف أخرى مثل التسويق، والمبيعات، وتكنولوجيا المعلومات، والقانونية، جميعها ذات الصلة بالتسعير، وإن كان ذلك في كثير من الأحيان بصورة غير مباشرة.

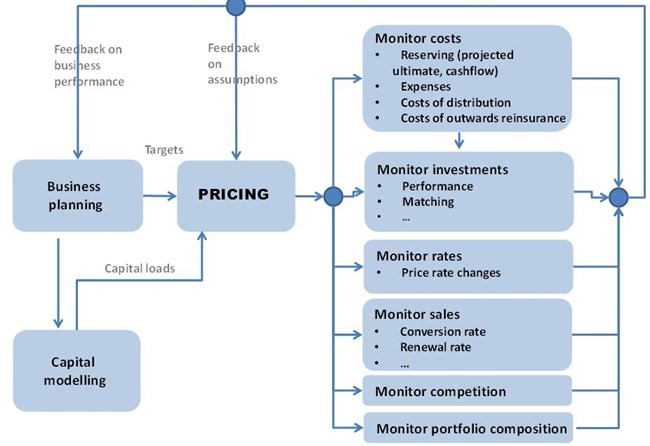

ويبين الشكل البياني التالي الأنشطة الرئيسة لدورة مراقبة التسعير النموذجية:

دورة مراقبة التسعير النموذجية

لذا، من أجل وضع تسعير للمنتج يستخدم الإكتواريون نماذج رياضية وإحصائية لقياس هيكل التسعير المقترح مقابل العديد من معايير الربحية.

وتنقسم هذه النماذج إلى نماذج رياضية تعتمد على أسلوب السلاسل الزمنية حيث يستخدم هذا الأسلوب في تحليل منتج التأمين للمساهمة في إمكانية التنبؤ بمعدلات الخسارة في المستقبل بعد أن يتم وصف المنتج محل الدراسة وتفسير التغيرات التي تطرأ على المتغيرات المرتبطة به وعلاقة كل متغير بالمتغيرات الأخرى وأخيراً التنبؤ بمعدل الخسارة وهو المطلوب عند تحديد سعر التأمين.

ونماذج تعتمد على التوزيعات الاحتمالية حيث تستند نظرية الخطر والتأمين إلى مفهوم مفاده أن تحقق الخطر وما قد يترتب عليه من خسائر مالية يخضع لتوزيع احتمالي معين. بمعنى أنه في حال تحقق الخطر فإنه يصحبه توزيع احتمالي معين للخسائر الناجمة عن هذا الخطر، وأن هذا التوزيع الاحتمالي للخسارة من النوع المستمر، ومن ثم يمكن الاستفادة من بيانات الماضي في وضع نموذج رياضي لتوزيع الخسائر حيث يكون أكثر شمولاً وعلى درجة عالية من المرونة ويشمل ضمن مكوناته الأساسية كل عناصر الخطر. وبما يضمن تعويض الشركة عن كامل نفقاتها التشغيلية من عمولات وضرائب ونفقات تشغيل عامة وتحقيق هامش أمان (Safet Margin) مقابل النتائج غير المتوقعة وحالات الإلغاء الطوعية لبوالص التأمين.

وتأتي أهمية تحديد التوزيع الاحتمالي المناسب سواء لعدد الحوادث أو لقيمة الخسارة الناتجة عن كل حادث أو لمجموع الخسائر التي تتعرض لها الشركة من خلال النقاط التالية:

- تحديد قسط الخطر وهو ما يطلق عليه القسط الخام أو الأولي.

- المخصص اللازم لمواجهة الانحرافات في قيم الخسائر الفعلية عن الخسائر المتوقعة باستخدام الانحراف المعياري.

- اتخاذ أي قرار يتعلق بحدود الاحتفاظ، أو بأسعار إعادة التأمين، إذ يحتاج ذلك إلى الإلمام بالتوزيع الاحتمالي المناسب لعدد وقيم الخسائر ولمجموع الخسائر .

- تحديد الاحتمالات الخاصة بالدمار أو أي قرار خاص بإدارة الخطر.

- تحديد التوزيع الاحتمالي المناسب يتميز بتلخيص جمع البيانات المتعلقة بمحفظة التأمين ككل في شكل نموذج كمي واحد.